anusorn nakdee

«El tiempo sólo es relativo cuando eres hombre». – Anthony T. Hincks

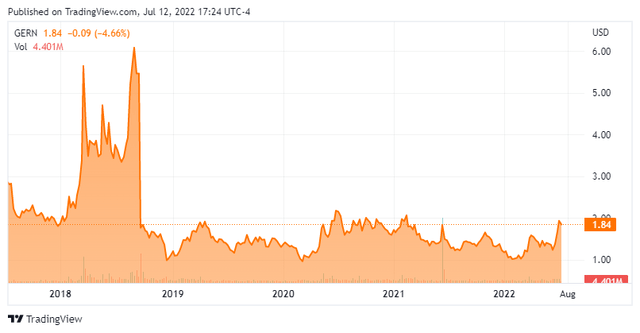

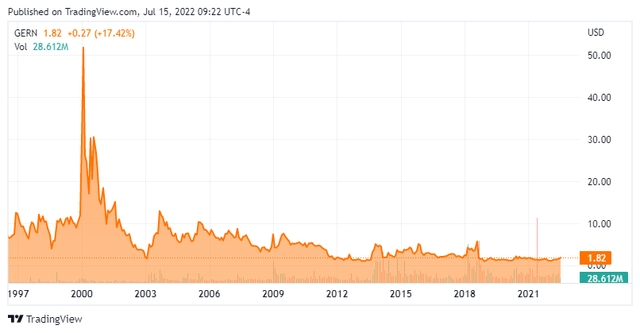

Ha pasado casi un año y medio desde la última vez que echamos un vistazo a una pequeña empresa de biotecnología llamada Geron (NASDAQ:GERN). He estado siguiendo esta historia durante casi una década. La búsqueda de la compañía para lograr la aprobación de la FDA ha sido similar a la obra clásica de Broadway «Esperando a Godot» desde hace algún tiempo. Las acciones han alcanzado recientemente un máximo de 52 semanas. En vista de ello, parece un buen momento para volver a hablar de Geron. Un análisis a continuación.

Buscando Alfa

Descripción de la empresa:

Geron tiene su sede en San Francisco y se centra en el desarrollo y la comercialización de terapias para las neoplasias mieloides hematológicas. Su principal candidato a fármaco y activo es el imetelstat, del que posee todos los derechos. Imetelstat es un inhibidor de la telomerasa que inhibe la proliferación incontrolada de células progenitoras malignas en las neoplasias mieloides hematológicas para reducir la producción de células sanguíneas disfuncionales y permitir la recuperación de la producción normal de células sanguíneas. Las acciones cotizan por debajo de los dos dólares por acción y tienen una capitalización bursátil aproximada de 725 millones de dólares.

Desarrollos recientes/próximos catalizadores potenciales:

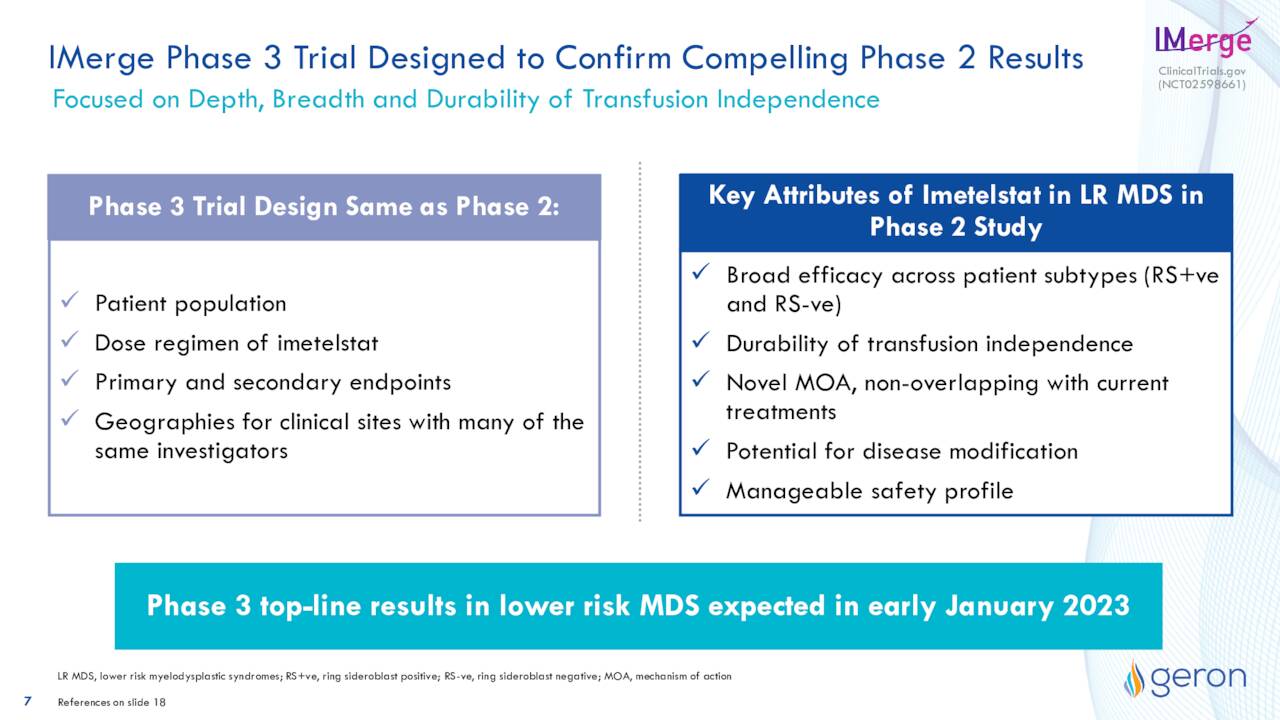

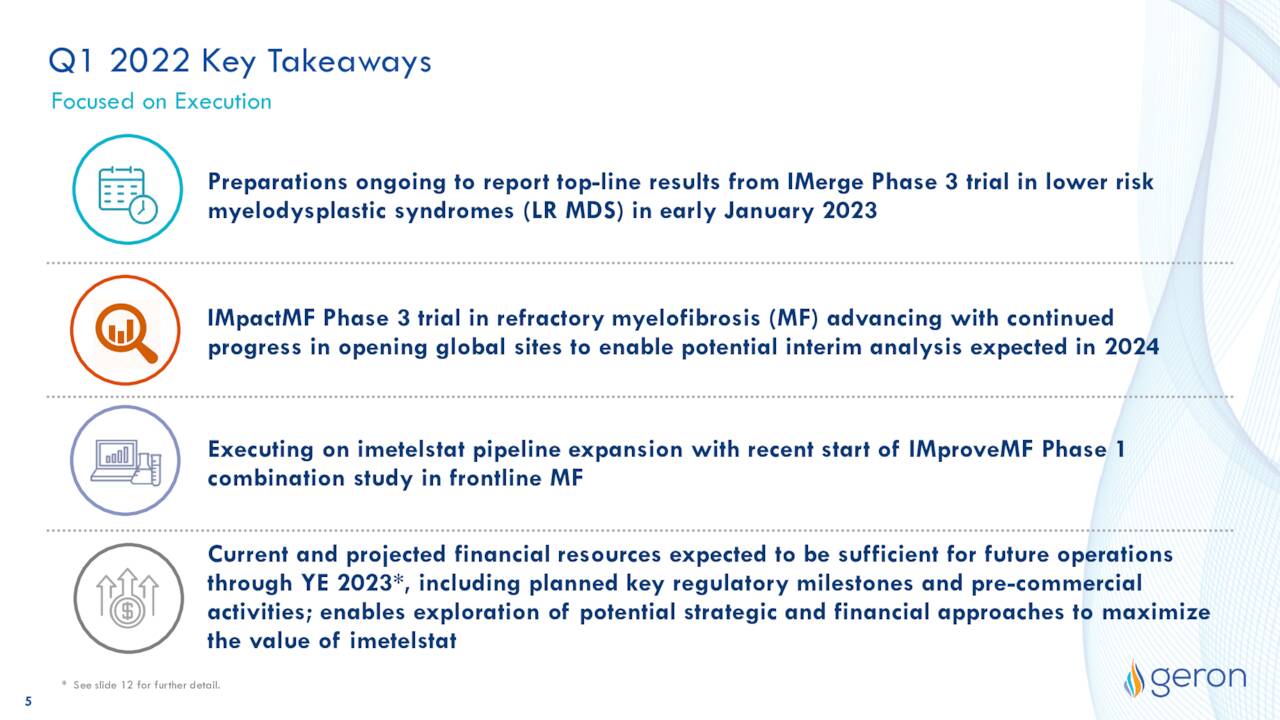

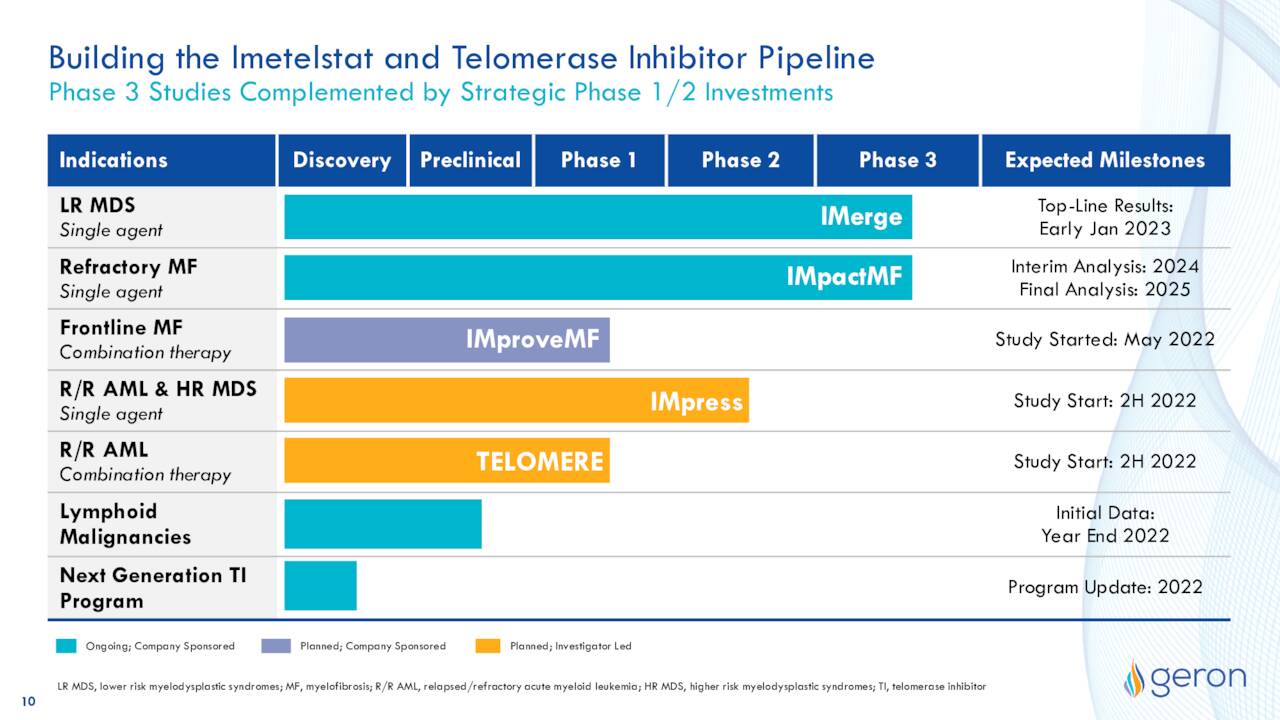

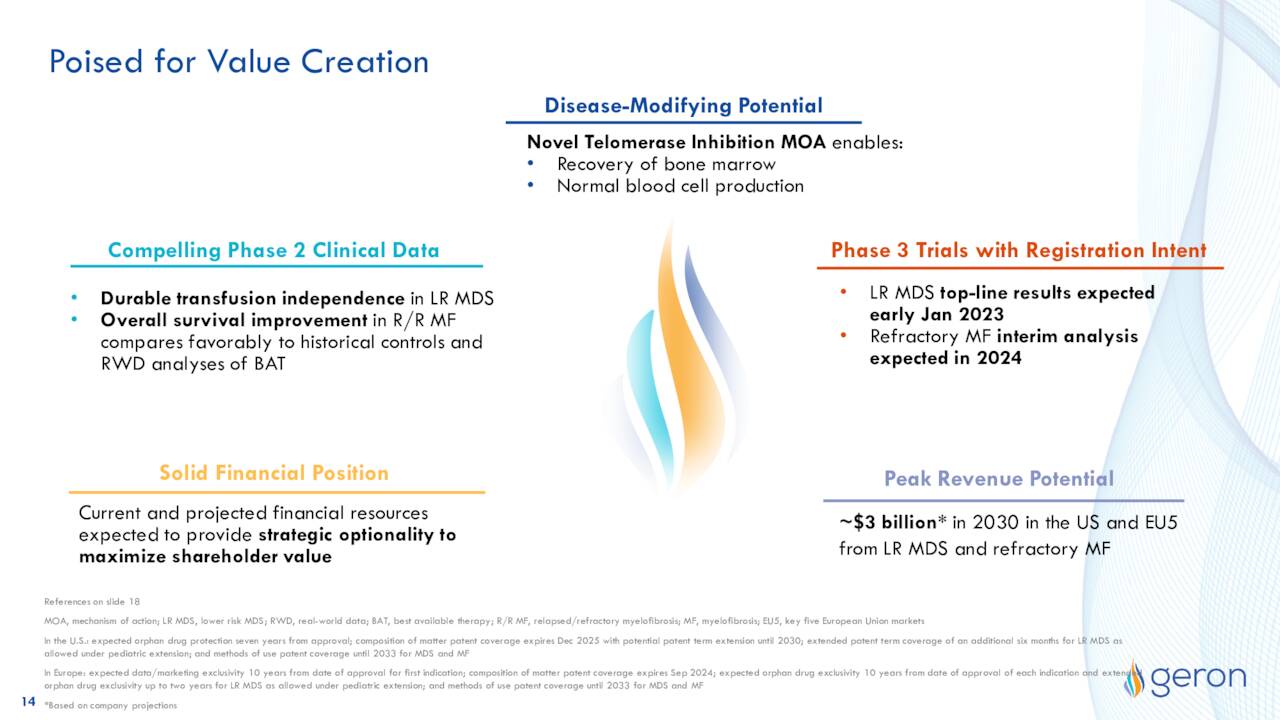

Actualmente, imetelstat se está evaluando en un estudio confirmatorio de fase 3 denominado IMerge para tratar el síndrome mielodisplásico de bajo riesgo o LR-MDS. Los datos principales de este ensayo deberían publicarse a finales del primer trimestre del próximo año. Si los resultados son satisfactorios, las solicitudes de comercialización no tardarán en llegar. Esto se produce tras el éxito de un estudio de fase media en torno a esta indicación.

Presentación de la compañía de mayo

El SDM-R es una afección que se caracteriza principalmente por la anemia en la mayoría de los casos. Los cuidados de apoyo -principalmente transfusiones de glóbulos rojos- siguen siendo un componente importante de su tratamiento. Sin embargo, esto expone a los pacientes a una corrección insuficiente de la anemia, aloinmunización y sobrecarga de hierro en los órganos. En EE.UU. y Europa hay algo más de 30.000 individuos con esta enfermedad, lo que equivale a algo más de 1.000 millones de dólares anuales de mercado en EE.UU. y Europa.

Presentación de mayo de la empresa

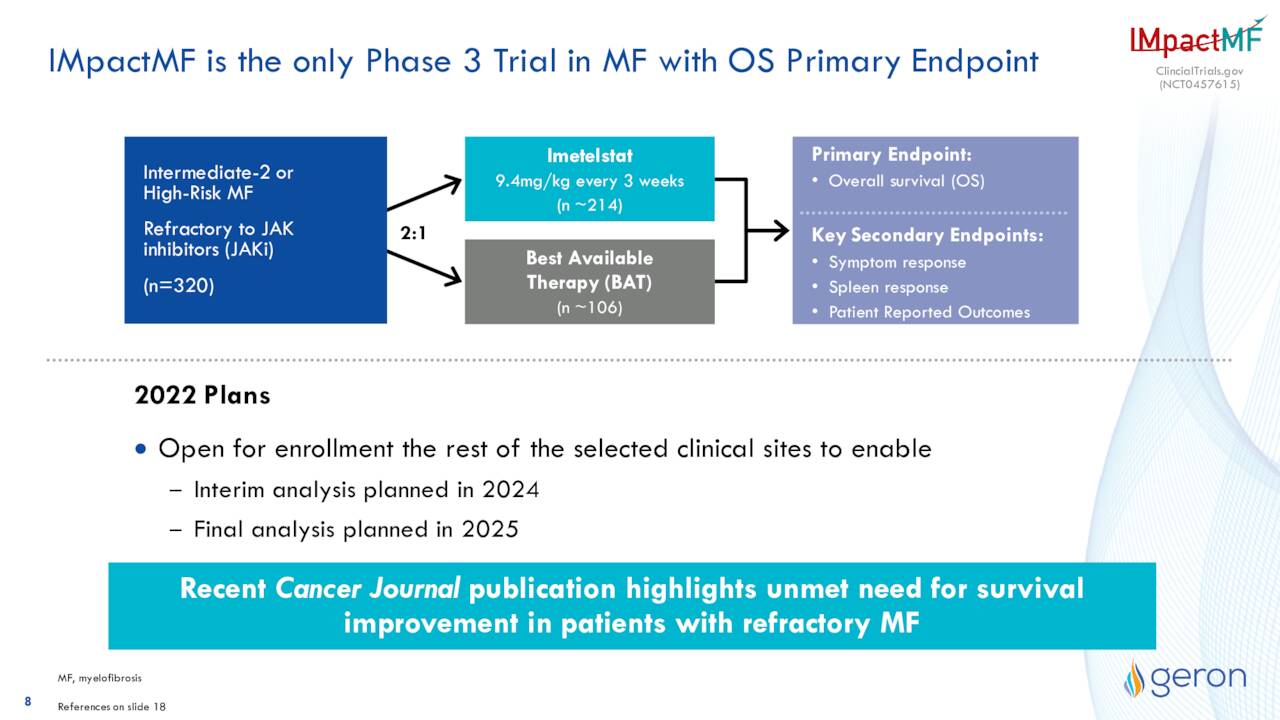

Además, en algún momento de 2024 debería publicarse un análisis provisional de un estudio de fase 3 IMpactMF con imetelstat para tratar la mielofibrosis refractaria, ya que la empresa sigue abriendo centros para inscribir a pacientes en este ensayo. La mielofibrosis es un cáncer crónico de la sangre en el que proliferan rápidamente células precursoras anormales o malignas en la médula ósea, lo que provoca la formación de tejido cicatricial o fibrosis. Un estudio en fase inicial con 96 pacientes con mielofibrosis de riesgo intermedio-2 o alto, recaída o refractaria a los inhibidores de la Janus quinasa (JAK), demostró resultados alentadores con una mediana de supervivencia global de 29,9 meses, en comparación con los 12 meses de la mejor terapia disponible (MTD).

Presentación de la empresa en mayo

La empresa también tiene en marcha varios estudios en fase inicial sobre imetelstat.

Presentación de la empresa en mayo

Hace un mes, la empresa anunció un nuevo Director Médico, que ha participado en el desarrollo de imetelstat durante algún tiempo y ha desempeñado un papel estratégico en el diseño y la ejecución de los ensayos clínicos de fase 3 sobre este compuesto.

Comentarios de los analistas &Balance:

La empresa recibe una cobertura relativamente escasa en Wall Street. El 11 de mayo, Robert W. Baird ha vuelto a emitir su calificación de compra y su objetivo de precio de 4,00 dólares. Tanto Needham como H.C. Wainwright han reiterado sus calificaciones de compra y sus objetivos de precio de 2,00 dólares por acción. Casi el ocho por ciento del capital flotante de Geron está actualmente en descubierto. La empresa terminó el primer trimestre con aproximadamente 178 millones de dólares en efectivo y valores negociables en su balance. Geron realizó entonces una oferta secundaria en abril, con la que recaudó aproximadamente 75 millones de dólares. Fue un aumento de capital costoso, ya que cada acción vendida tenía una garantía adjunta que podía ejercerse a 1,45 dólares por acción. La dirección ha declarado que esta financiación es «suficiente para financiar el nivel de operaciones previsto por Geron, que incluye las actividades preparatorias para la posible comercialización en Estados Unidos». lanzamiento comercial de imetelstat en los SMD de menor riesgo, hasta finales de 2023′

Verdict:

Presentación de la empresa de mayo

Geron, como siempre, tiene potencial. La empresa cree que si el imetelstat se aprueba para sus dos indicaciones principales, el compuesto farmacológico podría tener un potencial de ventas máximas de 3.000 millones de dólares para el año fiscal 2030. Esto es más de cuatro veces su actual capitalización bursátil en comparación.

Buscando alfa

El problema de Geron es que la empresa lleva 25 años cotizando en bolsa y todavía no ha superado la línea de meta de la aprobación de la FDA. En el proceso, ha destruido grandes cantidades de valor para los accionistas. Con unos 150 millones de dólares de gastos operativos anuales y sin ingresos actuales, es probable que Geron vuelva a solicitar otra ampliación de capital en un futuro no muy lejano. Mi opinión es que la empresa volverá a recaudar dinero en 2023 después de presentar su NDA para imetelstat para tratar el LR-MDS.

Ese puede ser un momento más seguro para adquirir una participación de tamaño decente de las acciones. Hasta entonces, probablemente no sea más que una pequeña posición de «observación», dado el largo historial de la empresa de decepcionar a los accionistas. Hay opciones disponibles contra esta acción y son líquidas y lucrativas, lo que hace viable una simple estrategia de compra cubierta. Así es como estoy tomando personalmente esa pequeña posición de vigilancia en GERN en mi cuenta personal.

«Un hombre paciente es alguien que ha visto cosas peores». – Somya Kedia